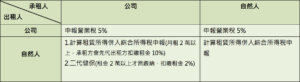

出租人繳稅之種類

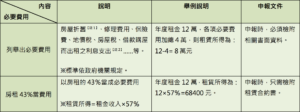

租賃所得需合併於每年綜合所得稅裡一同申報。租賃所得並非租金收入,須先扣除必要費用。

計算方式為:

· 租金收入 – 必要費用 = 淨收入 (這才是租賃所得喔!)

· 租賃所得 + 年度收入 = 綜合所得 (併入綜合所得稅申報,稅率和出租方當年度的淨所得級距有關。)

· 租金收入 – 必要費用 = 淨收入 (這才是租賃所得喔!)

· 租賃所得 + 年度收入 = 綜合所得 (併入綜合所得稅申報,稅率和出租方當年度的淨所得級距有關。)

【註】必要費用有兩種計算方式:1.列舉方式 2.以房租43%當作費用

扣除必要費用二種方式:

【註1】折舊費用核認的條件是按照房屋耐用年限計算。例如有電梯的鋼骨混凝土造房屋,每年折舊率為房屋現值的1/51;如果是無電梯的加強磚造房屋,每年折舊率為房屋現值的1/36。

【註2】管理費如約定由承租人負擔,管理費會當作出租人的租金所得。另大樓管理費不論由何人繳納,出租人若有將管理費繳納憑證提出,仍有機會由國稅局認定做為扣除費用。

轉載來源:信義房屋 房訊知識-出租稅務相關說明